摘要:,,本文详细解析了政府补贴账务处理的会计分录。首先介绍了政府补贴的概念和重要性,接着阐述了会计分录的基本原则。重点介绍了补贴收入、相关支出以及资产类科目的分录处理,同时提到了可能涉及的税务问题。文章旨在帮助读者更好地理解和应用政府补贴的会计处理方式,确保账务处理的准确性和规范性。

本文目录导读:

政府补贴作为企业收入的一种重要来源,对于企业的运营和发展起着积极的推动作用,如何正确处理政府补贴的账务,确保会计分录的准确性和合规性,是企业在接收和使用政府补贴过程中必须面对的重要问题,本文旨在详细解析政府补贴账务处理的会计分录,为企业提供指导。

政府补贴概述

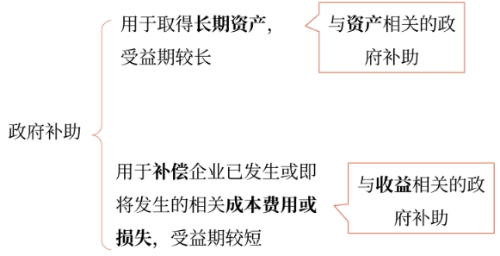

政府补贴是指政府为了扶持特定产业、地区或企业的发展,给予企业的一种无偿资助,政府补贴的种类繁多,包括但不限于研发补贴、出口补贴、投资补贴、税收减免等,企业接收政府补贴后,需按照相关规定进行账务处理,确保会计信息的真实性和准确性。

政府补贴账务处理原则

1、合法性原则:企业需确保接收的政府补贴符合国家政策规定,避免违规获取和使用补贴。

2、准确性原则:企业应对政府补贴进行准确计量和记录,确保会计分录的正确性。

3、透明性原则:企业应对政府补贴的接收、使用和效果进行透明披露,保障信息使用者的权益。

政府补贴会计分录处理

1、接收政府补贴时:

借:银行存款

贷:政府补贴收入

2、研发支出等成本发生时:

借:研发支出(或其他相关科目)

贷:银行存款(或应付账款)

若研发支出与政府补贴有关,需对补贴进行资本化处理:

借:递延收益(或无形资产)

贷:政府补贴收入(或资本公积)

3、补贴款项使用及摊销处理:

若政府补贴为长期性,需进行摊销处理:

借:递延收益摊销(或无形资产摊销)等科目

贷:政府补贴收入摊销(或资本公积摊销)等科目若补贴款项用于购置固定资产等长期资产时,需进行折旧处理:借:折旧费用等科目贷:固定资产等科目同时,需对政府补贴形成的递延收益进行摊销处理,若涉及税收减免等优惠政策,还需进行相应的会计处理,当企业享受研发费用税前加计扣除政策时,会计分录如下:借:所得税费用贷:应交税费(实际应交税费金额减去研发费用税前加计扣除金额)企业需对政府补贴资金的绩效进行评价和跟踪管理,确保补贴资金的有效使用,对于未能有效使用的补贴资金,企业应及时向政府部门报告原因并申请延期使用或退回资金,企业还应对政府补贴的账务处理进行内部审计和监管,确保会计分录的合规性和准确性,对于审计中发现的问题应及时整改并追究相关责任人的责任,企业应加强与政府部门的信息沟通和反馈机制建设,确保政府补贴政策的顺利实施和企业的合规发展,企业在处理政府补贴账务时还需关注相关法规的动态变化和政策调整对企业的影响及时调整会计处理方式以确保合规性和准确性,总之正确处理政府补贴的账务是企业合规发展的重要保障企业应建立完善的内部控制体系加强内部审计和监管确保政府补贴的合规使用并密切关注相关政策法规的变化及时调整会计处理方式以提高企业的财务管理水平和社会效益,五、结论政府补贴作为企业的重要收入来源之一对企业的运营和发展起着积极的推动作用,本文详细解析了政府补贴账务处理的会计分录包括接收政府补贴、研发支出等成本发生、补贴款项使用及摊销处理等方面旨在为企业在处理政府补贴账务时提供指导和帮助确保会计分录的准确性和合规性提高企业的财务管理水平和社会效益。

辽ICP备15014533号-1

辽ICP备15014533号-1