女子肺部磨玻璃结节癌变理赔遭拒,引发关注。此事透视出健康保险与社会责任的双重困境。保险公司对理赔的严格审核导致患者难以获得应有的赔偿;社会对于健康保险的需求与责任分配问题亟待解决。这一事件呼吁加强健康保险制度的完善,保障患者权益,同时强化社会责任意识,共同构建和谐社会。

本文目录导读:

一则关于女子肺部磨玻璃结节癌变后遭拒赔的新闻引发了社会的广泛关注,事件背后涉及的健康保险责任、疾病定义、理赔条件以及社会责任等问题,值得我们深入探讨。

事件背景

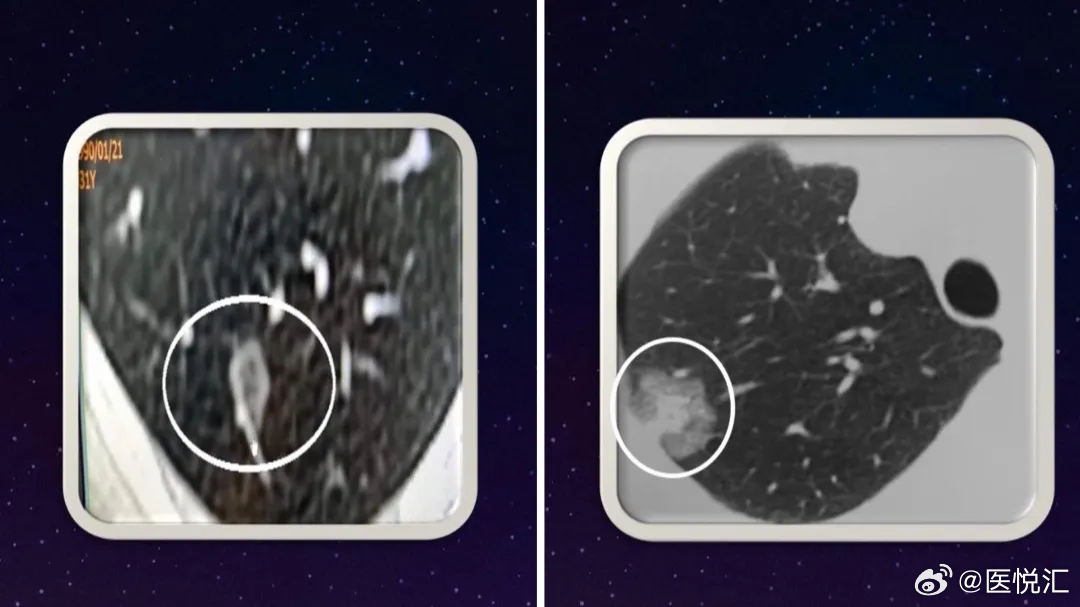

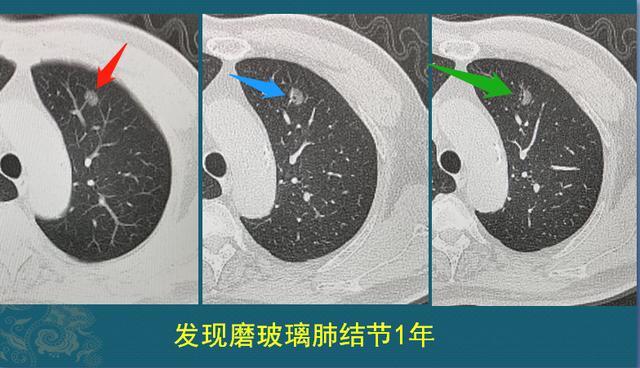

据报道,这位女子在发现肺部磨玻璃结节后,经过一系列检查确诊为癌变,她曾购买了一份健康保险,期望在遭遇不幸时能够得到经济上的支持,当她向保险公司提出理赔申请时,却遭到了拒绝,拒绝的理由在于,保险合同中对于肺部磨玻璃结节的癌变并未明确列为理赔范围。

问题分析

1、健康保险责任与疾病定义的模糊性

在这起事件中,保险公司拒绝理赔的理由是肺部磨玻璃结节癌变不在保险合同规定的理赔范围内,这反映出当前健康保险在疾病定义和理赔条件上的模糊性,对于肺部磨玻璃结节这种较为常见的病症,保险公司是否应该承担理赔责任,需要在保险合同中给出明确的定义和规定。

2、理赔流程的透明度不足

理赔流程的透明度也是值得关注的问题,在申请理赔时,申请人需要面对复杂的流程和繁琐的手续,在这个过程中,保险公司是否公正、合理地处理理赔申请,直接影响到消费者的权益和保险行业的公信力。

多方视角的探讨

1、消费者的角度:对于消费者来说,购买健康保险是为了在遭遇不幸时能够得到经济上的支持,他们在购买保险时往往会关注保险责任和理赔条件,当遭遇拒赔时,消费者的权益如何得到保障,是值得关注的问题。

2、保险公司的角度:对于保险公司来说,他们需要遵循合同约定,并根据合同条款进行理赔,在面对一些模糊的疾病定义和理赔条件时,保险公司应该如何处理,也是一个需要思考的问题,保险公司作为社会责任的一部分,也应该关注消费者的权益和福祉。

3、社会公众与舆论的角度:社会公众对于这起事件的看法和舆论导向,将直接影响保险行业的形象和公信力,在面对类似事件时,公众往往关注事件的公平性和正义性,以及保险公司的社会责任。

解决方案与建议

1、完善保险合同条款:针对这起事件,建议保险公司重新审视并完善保险合同条款,对于常见的病症如肺部磨玻璃结节等,应该在合同中给出明确的定义和规定,以避免类似纠纷的发生。

2、提高理赔流程的透明度:保险公司应该提高理赔流程的透明度,简化理赔手续,让消费者更容易了解并顺利申请理赔。

3、加强行业监管:相关部门应该加强对保险行业的监管力度,确保保险公司按照合同约定履行理赔责任,保障消费者的权益。

4、提升公众教育与意识:加强公众对保险产品的了解,提高消费者的保险意识,使他们在购买保险时能够充分了解保险责任和理赔条件。

这起女子肺部磨玻璃结节癌变后遭拒赔的事件,不仅引发了我们对健康保险责任的思考,也让我们看到了社会公众对公平、正义的期待,作为社会的一份子,保险公司除了遵循合同约定外,还应该承担起社会责任,关注消费者的权益和福祉,政府、行业组织和社会公众也应该共同努力,推动保险行业的健康发展,为消费者提供更好的保障和服务。

辽ICP备15014533号-1

辽ICP备15014533号-1