个人房贷提前还款现象明显减少,这主要是因为房贷利率持续下行,提前还款的性价比不高。随着居民理财意识的提升,大家更倾向于将闲置资金投入理财产品中,而不是盲目地提前偿还房贷。这一趋势对于银行来说,意味着个人房贷业务将更加稳定,同时也反映了居民在财务管理方面的日益成熟。

个人房贷提前还款现象的背景

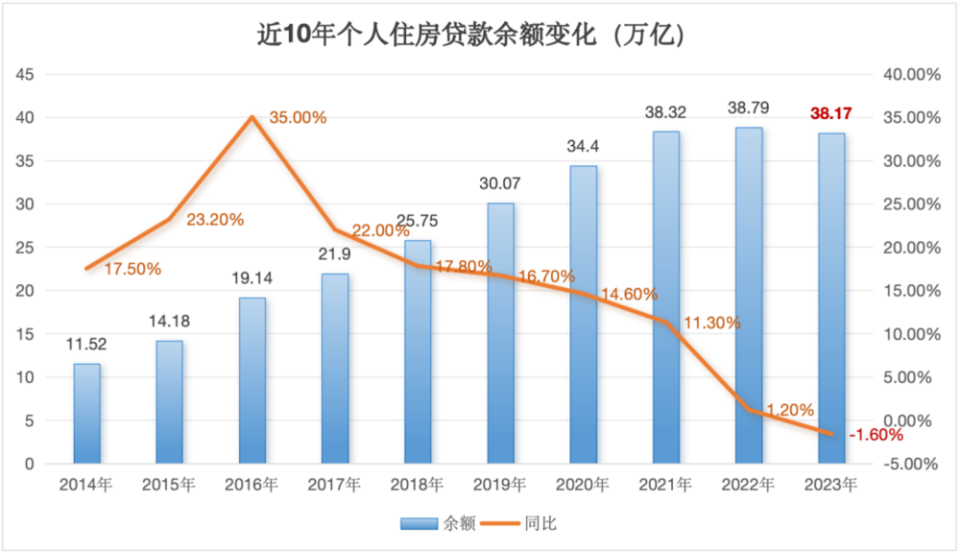

个人房贷提前还款是指贷款人在贷款期限内,提前偿还部分或全部贷款的行为,在过去,由于贷款利率较高、贷款期限较长以及购房者的资金压力较大,个人房贷提前还款现象较为普遍,近年来,随着房地产市场调控政策的不断出台,贷款利率逐步降低,贷款期限逐渐缩短,个人房贷提前还款现象也呈现出明显的减少趋势。

个人房贷提前还款现象减少的原因

1、贷款利率的不断降低:近年来,央行不断降低贷款利率,购房者的贷款成本逐渐降低,以5年期以上贷款为例,目前首套房贷款利率普遍低于5%,二套房贷款利率也低于10%,贷款利率的降低使得购房者提前还款的动力减弱,因为提前还款所能节省的利息支出逐渐减少。

2、贷款期限逐渐缩短:随着房地产市场调控政策的不断出台,贷款期限逐渐缩短,目前,大多数银行的贷款期限普遍在20-30年之间,贷款期限缩短意味着购房者需要更快地偿还贷款本金,从而减少了提前还款的机会。

3、购房者的资金压力增大:随着房价的不断上涨,购房者的资金压力逐渐增大,许多购房者需要借助贷款才能购买住房,而贷款本金的增加使得购房者更加关注如何按时还款,而不是提前还款。

4、投资者投资渠道多样化:随着金融市场的不断发展,投资者的投资渠道越来越多样化,除了购房投资外,投资者还可以选择股票、债券、基金等多种投资渠道,这些投资渠道的高收益性使得投资者更倾向于将资金投入到这些领域,而不是提前偿还个人房贷。

应对个人房贷提前还款现象减少的策略

1、优化贷款利率结构:为了降低购房者的贷款成本,银行可以进一步优化贷款利率结构,推出更多的优惠利率产品,或者根据购房者的信用记录和还款能力提供个性化的利率方案,这有助于增强购房者的还款动力,同时也有助于减少提前还款的现象。

2、延长贷款期限:为了减轻购房者的资金压力,银行可以适当延长贷款期限,推出更长的贷款期限产品,或者允许购房者根据自己的还款能力选择更长的还款期限,这有助于稳定购房者的还款行为,同时也有助于减少提前还款的现象。

3、提高投资者的投资门槛:为了抑制投资者过度投资房地产市场的行为,银行可以提高投资者的投资门槛,增加首套房和二套房的首付比例,或者提高投资者的贷款利率,这有助于减少房地产市场的投资需求,从而有助于减少个人房贷提前还款的现象。

4、加强金融市场的监管:为了防范金融风险的发生,监管机构应该加强对金融市场的监管力度,加强对房地产市场的调控力度以防止房价过快上涨;同时也可以加强对投资者的教育力度以提高他们的风险意识,这有助于维护金融市场的稳定健康发展。

个人房贷提前还款现象明显减少的原因是多方面的,为了应对这一趋势的出现以及促进房地产市场的健康发展,需要采取一系列措施来优化贷款利率结构、延长贷款期限、提高投资者的投资门槛以及加强金融市场的监管力度等。

辽ICP备15014533号-1

辽ICP备15014533号-1