摘要:关于应收账款是否可以抵押贷款的问题,本文将探讨应收账款融资的可能性。应收账款作为一种债权,理论上可以通过抵押的方式获得融资。实际操作中,应收账款的融资能力取决于多个因素,如应收账款的质量、债务人的信誉、合同条款等。在考虑应收账款融资时,企业和金融机构需综合评估相关风险,并采取相应的风险管理措施。

本文目录导读:

随着金融市场的发展和企业经营模式的多样化,越来越多的企业开始利用应收账款进行融资,应收账款是否可以抵押贷款呢?本文将就此问题展开讨论,并深入分析应收账款融资的相关问题。

应收账款与抵押贷款

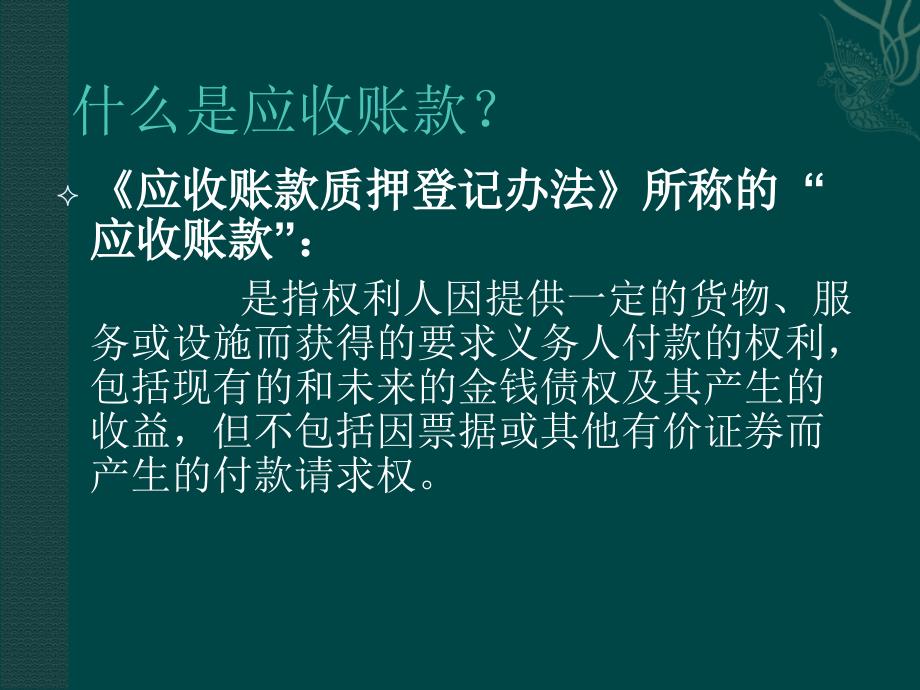

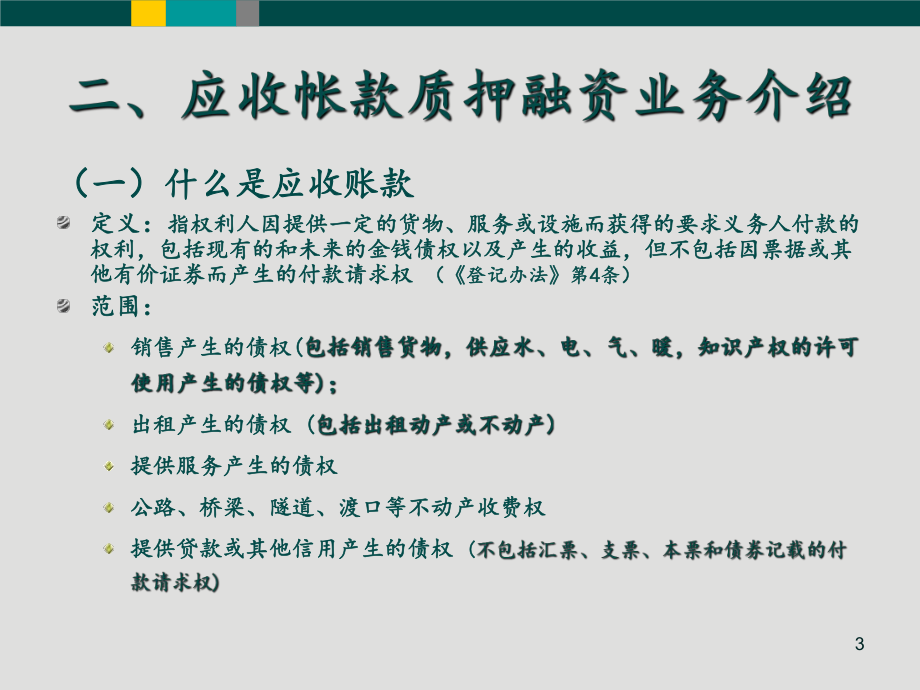

我们需要明确应收账款和抵押贷款的概念,应收账款是企业因销售商品、提供劳务等经营活动而产生的客户欠款,而抵押贷款则是指借款人以其拥有的具有一定价值的资产作为担保,从银行或其他金融机构获得贷款的方式。

应收账款融资的可能性

理论上,应收账款作为一种债权资产,具有一定的经济价值,企业可以通过应收账款进行融资,实际操作中,应收账款能否成功转化为贷款,还需要考虑多种因素。

影响应收账款融资的因素

1、应收账款的质量:银行或其他金融机构在考虑是否接受应收账款作为贷款担保时,会首先评估应收账款的质量,包括欠款方的信誉、还款能力、欠款期限等。

2、法律法规:不同国家和地区关于应收账款融资的法律法规有所不同,企业需了解当地的法律法规,以确保融资活动的合法性。

3、金融机构的政策:不同金融机构对应收账款融资的政策也有所差异,企业需要根据自身情况选择合适的金融机构。

4、企业的财务状况:企业的财务状况、经营状况和信用状况等也会影响应收账款融资的成功率。

应收账款融资的方式

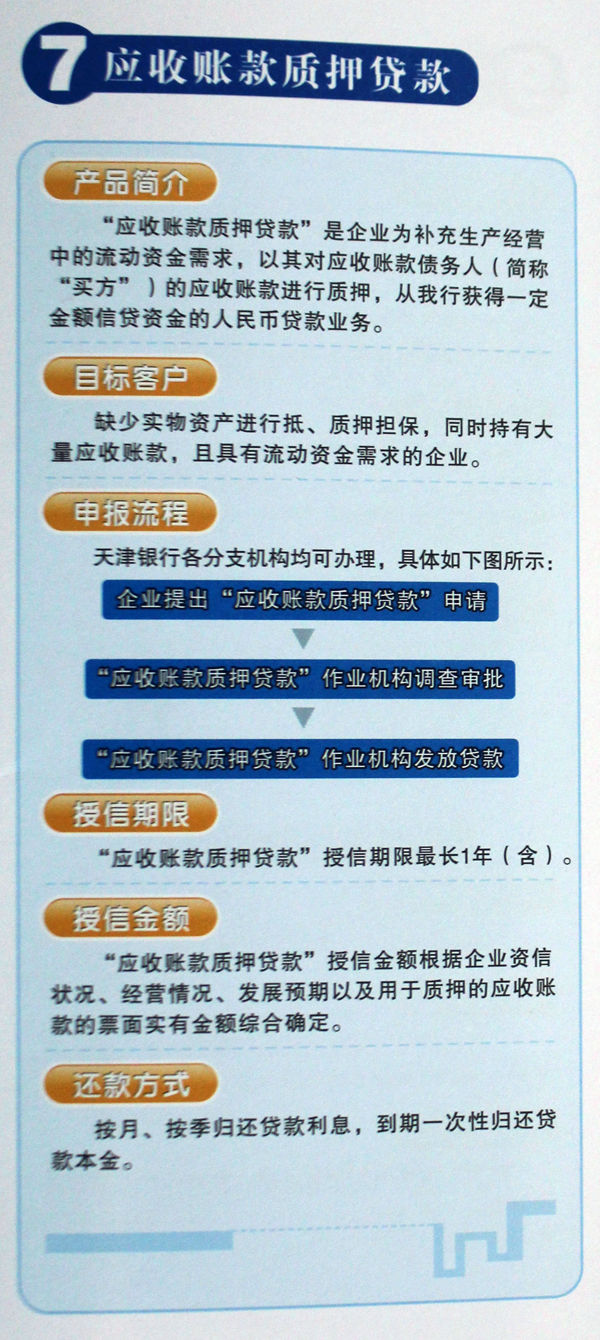

1、应收账款质押贷款:企业将应收账款质押给银行或其他金融机构,获得短期流动资金贷款。

2、应收账款保理:企业将应收账款转让给保理商,保理商为企业提供资金融通、账务管理等服务。

3、供应链金融:在供应链中,核心企业帮助上下游企业对应收账款进行融资,促进整个供应链的稳健发展。

应收账款融资的风险及应对措施

1、风险:应收账款融资存在一定的风险,如欠款方违约、法律纠纷等。

2、应对措施:企业在选择应收账款融资时,应充分了解各种融资方式的优缺点,评估风险,并采取相应的风险控制措施,企业还应加强对应收账款的管理,提高应收账款的质量,以降低融资风险。

案例分析

以某制造企业为例,该企业通过应收账款质押贷款的方式,成功获得银行短期贷款,缓解了资金压力,在融资过程中,银行对该企业的应收账款质量进行了严格评估,并要求企业提供相关证明材料,企业在获得贷款后,还需定期向银行汇报应收账款的回收情况。

应收账款可以抵押贷款,但具体操作需考虑多种因素,企业在利用应收账款融资时,应充分了解相关法律法规和政策,评估风险,选择合适的融资方式,并加强对应收账款的管理,政府、金融机构和企业应共同努力,完善应收账款融资市场,降低融资门槛,为企业提供更好的融资环境。

1、企业应提高应收账款管理水平,加强欠款方的信用评估,提高应收账款质量。

2、金融机构应优化应收账款融资产品,降低融资门槛,提高服务质量。

3、政府应加大对供应链金融的支持力度,完善相关法律法规,为企业提供更好的融资环境。

展望

随着技术的发展和市场的完善,应收账款融资将逐渐成为企业重要的融资方式之一,随着供应链金融、区块链技术等的发展,应收账款融资将更加便捷、高效,为更多企业提供资金支持。

辽ICP备15014533号-1

辽ICP备15014533号-1