摘要:建设银行推出的3年期定存利率较高,成为理财市场的新选择。对于寻求稳定收益的投资者来说,这一理财方式提供了可靠的收益保障。通过存入一定金额并锁定期限,投资者可以享受较高的利率回报,这是一种相对稳健的理财选择。

本文目录导读:

在当前金融市场日益繁荣的时代,越来越多的人开始关注理财,希望通过理财让自己的资产增值,作为国有大型商业银行之一的中国建设银行(简称建行),一直以来都以其优质的服务和信誉赢得了广大客户的信赖,建行的3年期定存利率更是达到了市场最高水平,成为了众多投资者关注的焦点,本文将详细介绍建行3年期定存利率的优势,以及如何选择合适的理财方式。

建行3年期定存利率概述

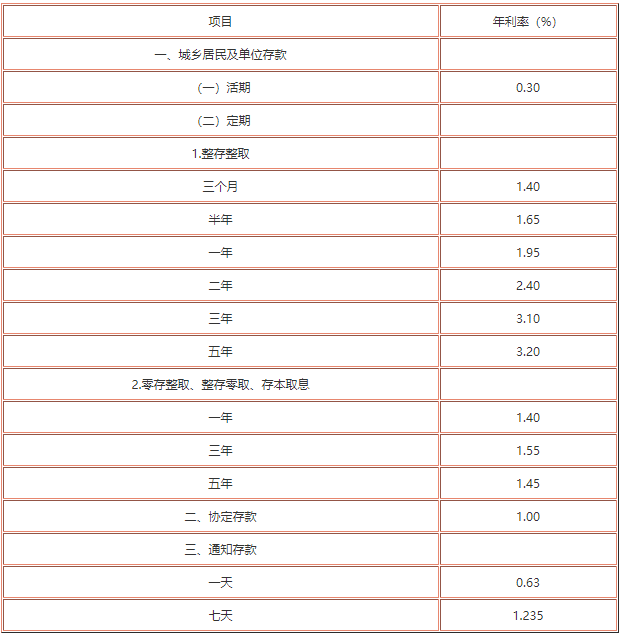

建行3年期定存利率是指投资者在建行存入一定金额,银行以一定的利率给予投资者固定回报的一种理财方式,目前,建行的3年期定存利率已经达到了市场最高水平,具有较高的竞争力,对于投资者而言,选择建行3年期定存意味着可以获得更高的收益。

建行3年期定存利率优势分析

1、安全性高:作为国有商业银行,建行的信誉和实力得到了广泛认可,投资者选择建行3年期定存,资金安全有保障。

2、收益稳定:建行3年期定存利率较高,且收益固定,投资者可以稳定获得回报。

3、期限适中:3年期限既不过长也不过短,适合中长期理财规划。

4、操作便捷:投资者可以通过建行网上银行、手机银行等多种渠道进行办理,操作便捷。

如何选择合适的理财方式

1、了解自身风险承受能力:在选择理财方式时,首先要了解自己的风险承受能力,选择适合自己的理财产品。

2、关注市场动态:关注金融市场动态,了解不同理财产品的收益率和风险等。

3、多元化投资:不要将所有资金投入到一种理财产品中,应分散投资,降低风险。

4、长期规划:理财需要长期规划,根据自己的需求和目标选择合适的理财方式。

建行3年期定存与其他理财方式的比较

1、与活期存款相比:活期存款虽然具有较低的利率,但资金随时可以支取,流动性较强,而建行3年期定存虽然提前支取会影响收益,但较高的利率使其成为中长期理财的优选。

2、与股票投资相比:股票投资具有较高的收益潜力,但同时也存在较高的风险,而建行3年期定存收益稳定,风险较低,对于稳健型投资者来说,是一个不错的选择。

3、与其他理财产品相比:市场上存在许多其他理财产品,如货币基金、债券等,这些产品收益率和风险程度各不相同,与这些产品相比,建行3年期定存利率较高,且收益稳定。

风险提示

虽然建行3年期定存具有较高的竞争力,但投资者在选择时仍需注意以下几点风险:

1、提前支取风险:如果选择提前支取存款,将影响按照定期利率计算的收益,可能只能按照活期利率计算利息。

2、通货膨胀风险:长期存款可能面临通货膨胀导致的实际收益降低的风险。

建行3年期定存利率最高,具有较高的竞争力和优势,对于稳健型投资者来说,选择建行3年期定存是一个较为理想的理财方式,在选择时仍需注意风险,做好长期规划,根据自己的需求和目标选择合适的理财方式,不要忽略其他理财方式和市场动态,做好多元化投资,以降低风险。

辽ICP备15014533号-1

辽ICP备15014533号-1